天风证券:杠铃策略重现,一边是政策态度转向,一边是政策效果的落地需要时间

- 体育

- 2024-10-20 01:24:04

- 702

摘 要

核心结论:市场正处于“强预期,弱现实”状态。这一状态所对应的行业结构可能类似23H1的“杠铃策略”:一边是政策态度转向,对未来预期改善,风偏上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一边是政策效果的落地需要时间,政策的出台节奏和力度也会根据经济现状“边走边看”,导致“弱现实”可能尚持续一段时间,防御和稳定风格的大盘价值会时常有所表现。另外,市场可能低估了月度维度存量利率调整对于消费的提振作用。

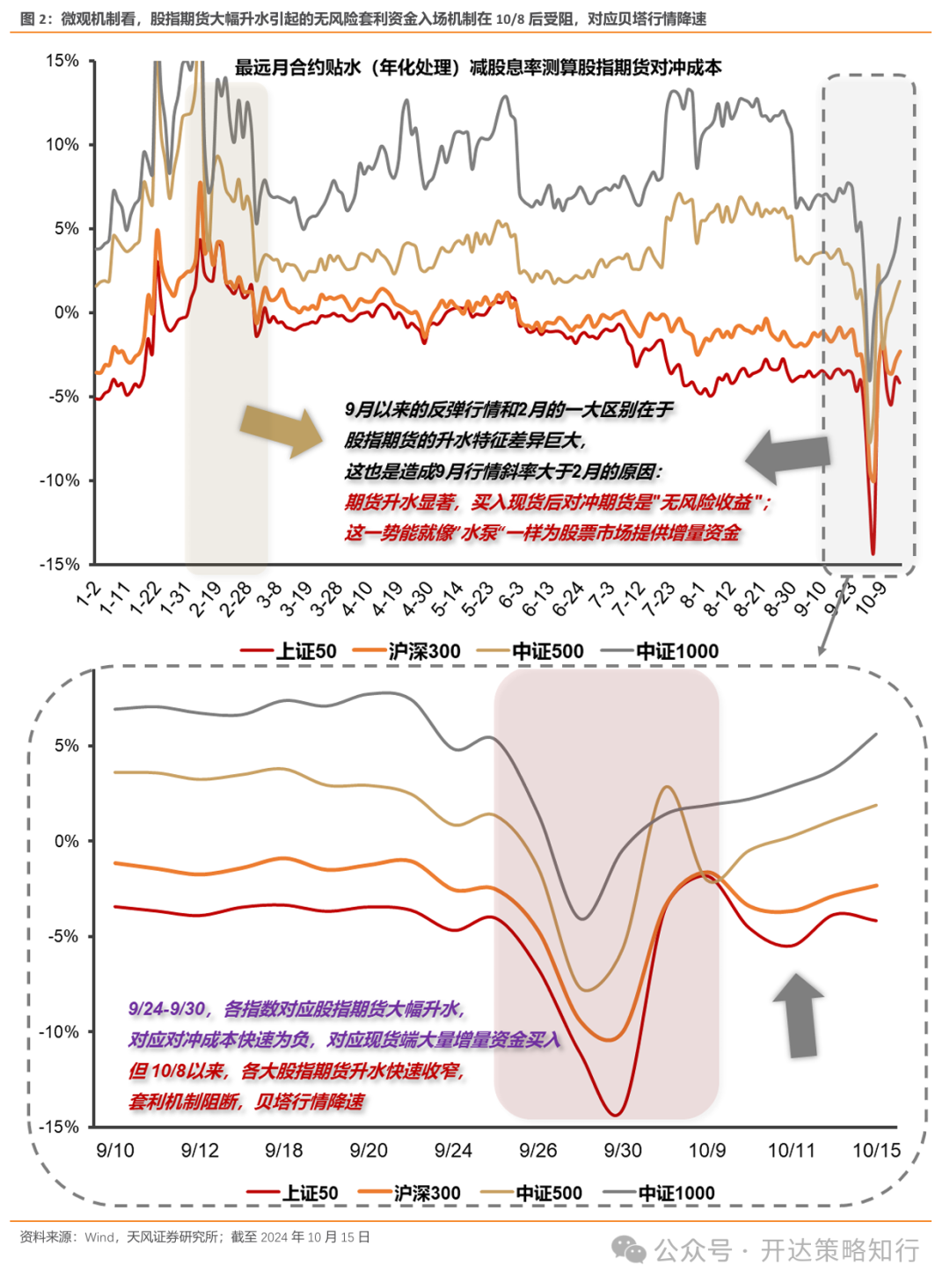

如何理解此前的快速拉升和近期的贝塔行情降速:股指期货显示9/24-9/30存在无风险套利机会。9/24后,各大股指期货合约升水明显,以沪深300股指期货为例,其股指年化对冲成本一度下探至-10%,意味着买入现货+卖空期货能合成一类年化10%左右的无风险收益资产,理性投资者的选择自然应该尽可能买入现货+对冲期货,这对应A股现货市场大量增量资金买入,成交额放量。

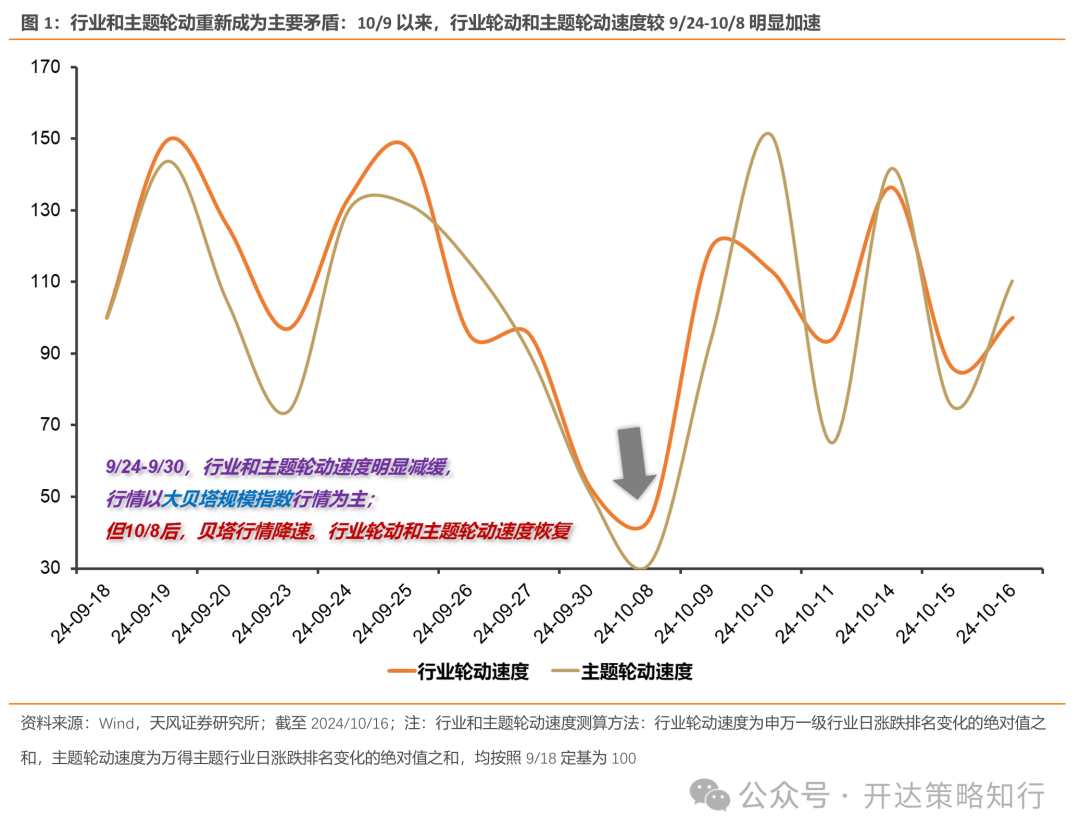

由于股指期货大幅升水引起的无风险套利资金入场机制在10/8后受阻。如后续股指期货不能延续此前升水状态,那么这一套利机制带来的增量资金会消失,行情的贝塔斜率可能放缓。尽管10/10后成交额有所缩量,但也是历史水平相对高位,为主题轮动行情提供流动性;在贝塔行情降速的背景下,市场重新回到注重行业结构的阶段:10/9以来,行业轮动和主题轮动速度较9/24-10/8明显加速。

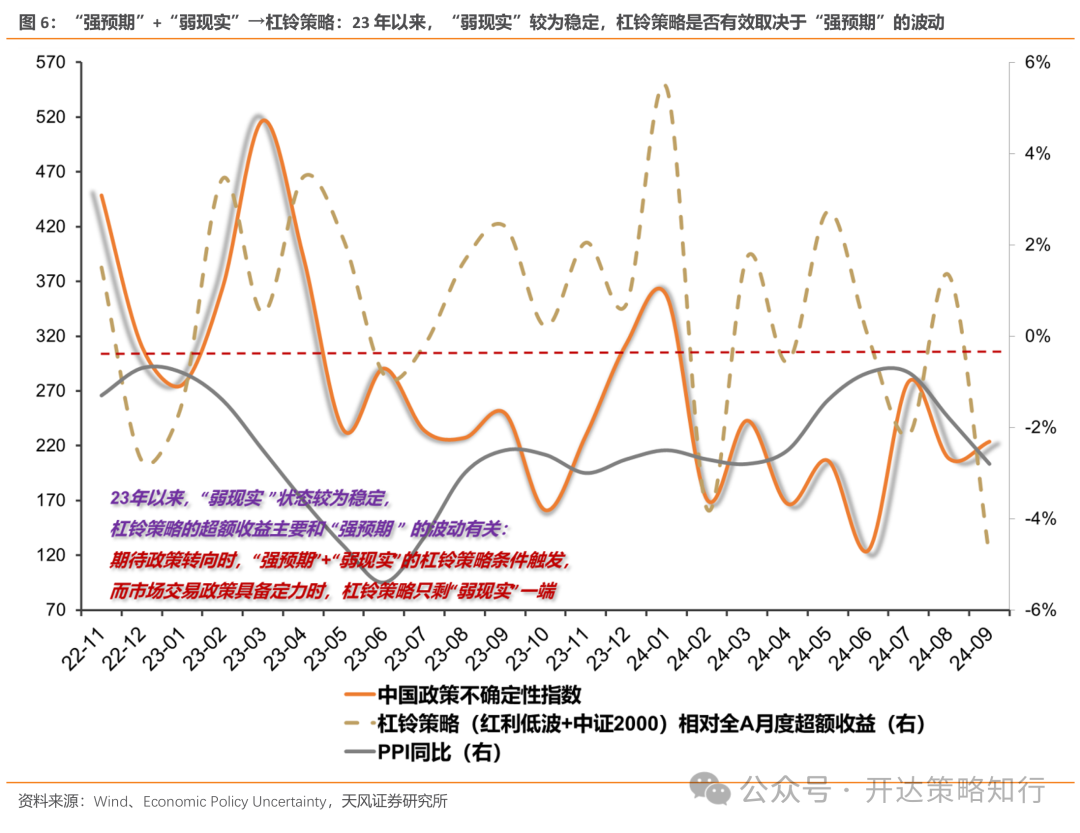

为何23年杠铃策略有效:我们认为,“杠铃策略”的最佳环境是市场处于“强预期,弱现实”状态:一边是对政策有所期待,对未来预期改善,风偏上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一边是政策效果的落地需要时间,政策的出台节奏和力度也会根据经济现状“边走边看”,导致“弱现实”可能尚持续一段时间,防御和稳定风格的大盘价值会时常有所表现。23年以来,杠铃一端的“弱现实”较为稳定,杠铃策略是否有效则取决于“强预期”的波动:23年尤其是23H1市场交易“弱现实”下的政策发力,导致“强预期”,杠铃策略生效;24年来则更多交易政策定力,杠铃一端的“强预期”失效,题材小盘走弱,只剩红利低波表现较佳。

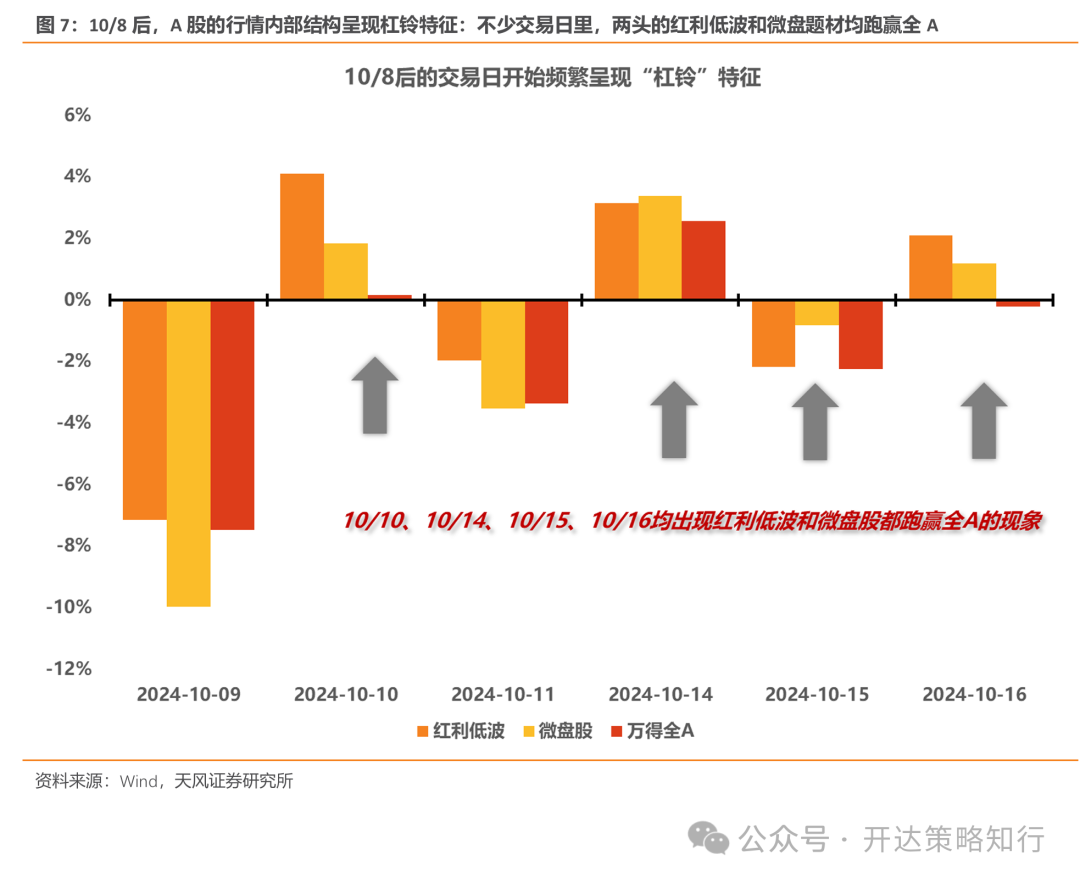

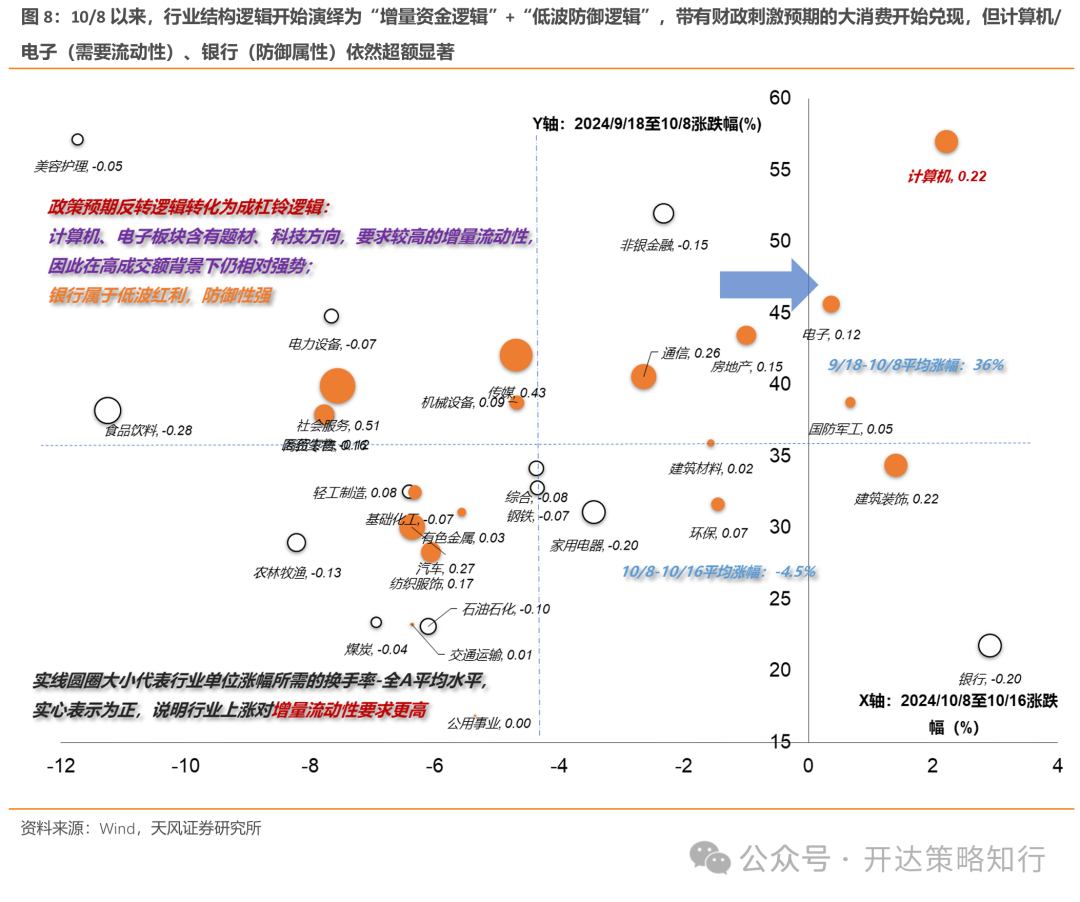

市场当前可能正处于“强预期,弱现实”状态,并且近几个交易日已出现杠铃结构走强信号。9/24以来,国新办连续举行多场发布会,涉及货币政策、财政政策和地产政策等,市场对政策的力度和效果或有一定分歧:风险偏好较低的资金认为态度转向是基本的,更看重数字和具体政策,看法会更保守;但总体来说,政策已转向,且态度偏积极是较为一致的共识,这指向后续潜在政策发力,对政策的“强预期”状态会保持一段时间。现实改善的证实也需要时间,最早也需要等待10月的PPI、社融等数据,数据发布的时间窗口至少在11月后。从市场信号看, A股的行情内部结构呈现杠铃特征,近期不少交易日里,两头的红利低波和微盘题材均跑赢全A,行业结构上也是计算机(科创和主题方向)+银行(红利低波/大盘防御方向)占优。

后续消费方向可关注政策发力,存量利率政策的效果也或逐步体现。市场对于9/24宣布的存量房贷利率调整的长期效果或有所低估:平均每年减少家庭的利息支出总数大概1500亿元左右,按照23年城镇居民消费/收入比63.7%测算对应每年1500*63.7%=955亿元消费支出。

风险提示:1 )过去历史经验仅供参考;2 )边际消费倾向测算仅供参考;3 )政策出台和落地具备不确定性。

正 文

1. 杠铃策略重现

1.1. 贝塔行情降速,接下来行业结构更为重要

如何理解此前的快速拉升和近期的贝塔行情降速:股指期货显示9/24-9/30存在无风险套利机会。9/24后,各大股指期货合约升水明显,以沪深300股指期货为例,其股指年化对冲成本一度下探至-10%,意味着买入现货+卖空期货能合成一类年化10%左右的无风险收益资产(图2),理性投资者的选择自然应该尽可能买入现货+对冲期货,这对应A股现货市场大量增量资金买入,成交额放量(图3)。由于股指期货大幅升水引起的无风险套利资金入场机制在10/8后受阻。如后续股指期货不能延续此前升水状态,那么这一套利机制带来的增量资金会消失,行情的贝塔斜率可能放缓。尽管10/10后成交额有所缩量,但也是历史水平相对高位(图3),为主题轮动行情提供流动性;在贝塔行情降速的背景下,市场重新回到注重行业结构的阶段(图1):10/9以来,行业轮动和主题轮动速度较9/24-10/8明显加速。

1.2. 23年为何“杠铃策略”有效

我们认为,“杠铃策略”的最佳环境是市场处于“强预期,弱现实”状态:一边是对政策有所期待,对未来预期改善,风偏上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一边是政策效果的落地需要时间,政策的出台节奏和力度也会根据经济现状“边走边看”,导致“弱现实”可能尚持续一段时间,防御和稳定风格的大盘价值会时常有所表现(图5)。23年以来,杠铃一端的“弱现实”较为稳定,杠铃策略是否有效则取决于“强预期”的波动:23年尤其是23H1市场交易“弱现实”下的政策发力,导致“强预期”——政策不确定性指数时有向上走高,杠铃策略生效;24年来则更多交易政策定力,政策不确定性指数低位,杠铃一端的“强预期”失效(图7),题材小盘走弱,只剩红利低波表现较佳。

1.3.当前背景符合“强预期”+“弱现实”

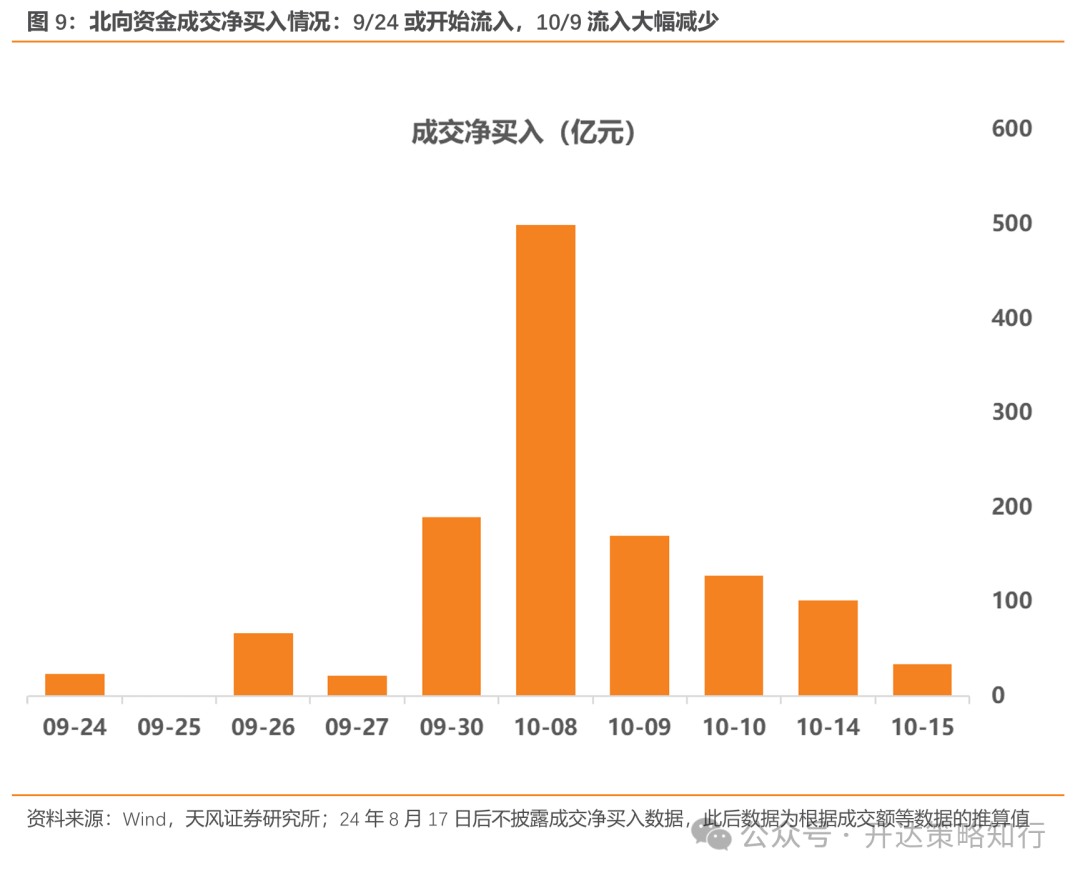

市场当前可能正处于“强预期,弱现实”状态,并且近几个交易日已出现杠铃结构走强信号。9/24以来,国新办连续举行多场发布会,涉及货币政策、财政政策和地产政策等,市场对政策的力度和效果或有一定分歧:风险偏好较低的资金认为态度转向是基本的,更看重数字和具体政策,看法会更保守;但总体来说,政策已转向,且态度偏积极是较为一致的共识,这指向后续潜在政策发力,对政策的“强预期”状态会保持一段时间。现实改善的证实也需要时间,最早也需要等待10月的PPI、社融等数据,数据发布的时间窗口至少在11月后。从市场信号看,A股的行情内部结构呈现杠铃特征,近期不少交易日里,两头的红利低波和微盘题材均跑赢全A,行业结构上也是计算机(科创和主题方向)+银行(红利低波/大盘防御方向)占优(图8、9)。

1.4. 如何看待消费的预期差

消费板块(主要是食品饮料、社服等)在10/8后显著走弱(图8),反映部分资金对“弱现实”能否反转存在怀疑。我们认为这其中可能包含一定预期差:一是财政政策有其自身出台节奏,后续民生消费领域政策仍可能发力。二是市场对于9/24宣布的存量房贷利率调整的长期效果或有所低估:这一政策的效果后续可能会逐步体现,平均每年减少家庭的利息支出总数大概1500亿元左右,按照23年城镇居民消费/收入比63.7%测算对应每年1500*63.7%=955亿元消费支出。

2. 行业比较之资金面:北向流入,近期流入减少

3. 行业利润预期&估值:全A估值(TTM)66%分位,快速上升

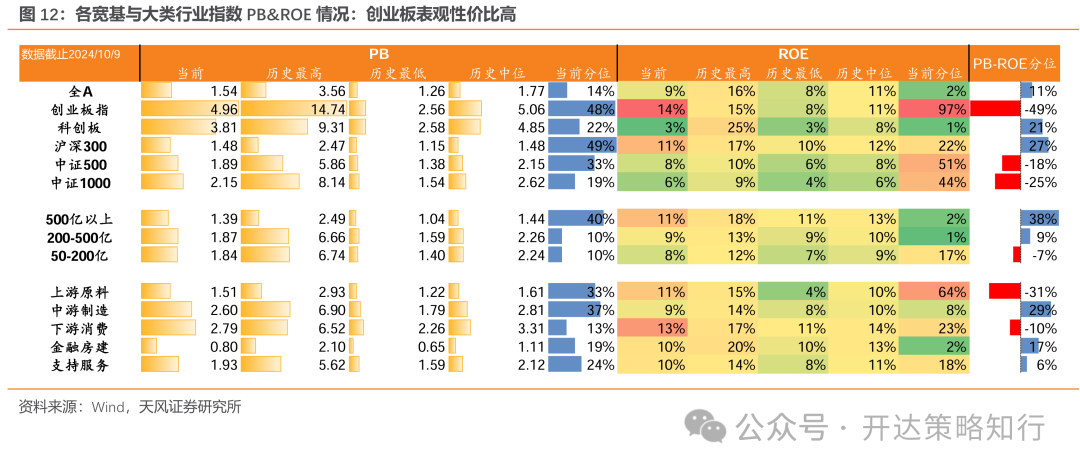

截至2024年10月9日(下同),A股总体PE(TTM)为18倍,2012年以来66%分位;创业板指PE(TTM)估值为34.6倍,2012年以来17%分位;从一致预期角度来看,全A 总体PE(2024E)为16.18倍,总体PE(2025E)为14.27倍,分别为2012年以来40%、 28%分位。

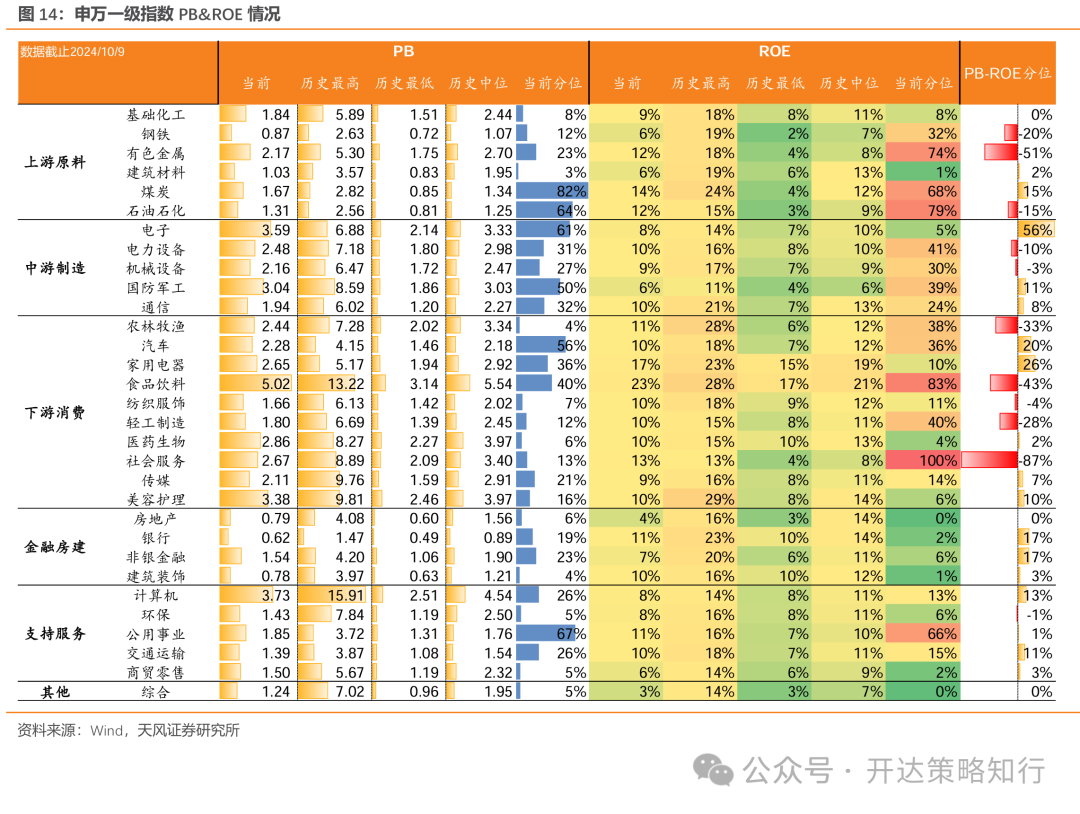

3.1. PB-ROE视角看行业:上游原料和下游消费PB-ROE仍低

从PB-ROE视角看,全A当前PB分位为2012年以来14%,ROE分位为2012年以来2%,。创业板指当前PB分位为2012年以来48%,ROE分位为2012年以来97%,PB分位- ROE 分位为-49%。

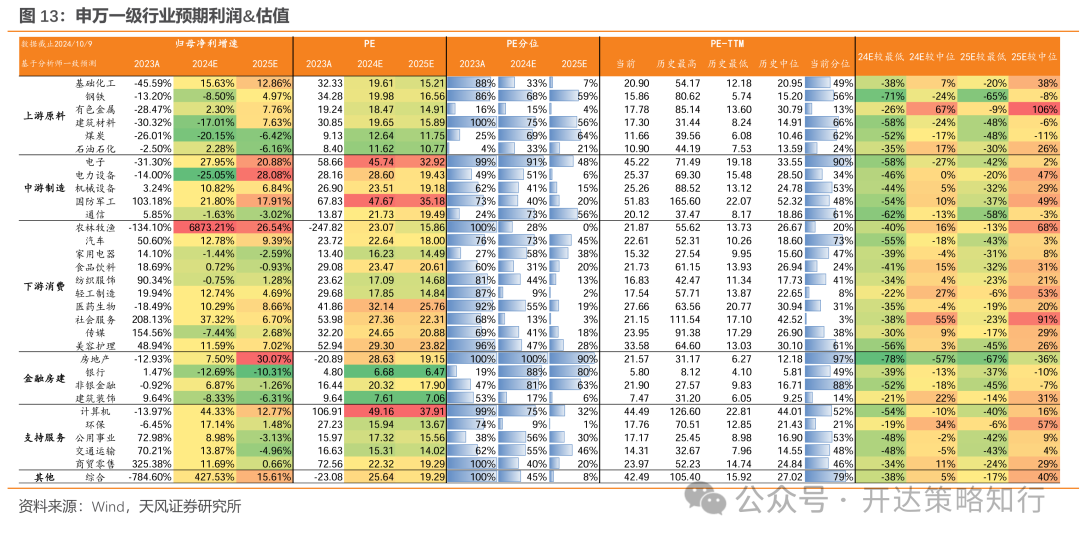

3.2. 申万一级行业预期利润&估值

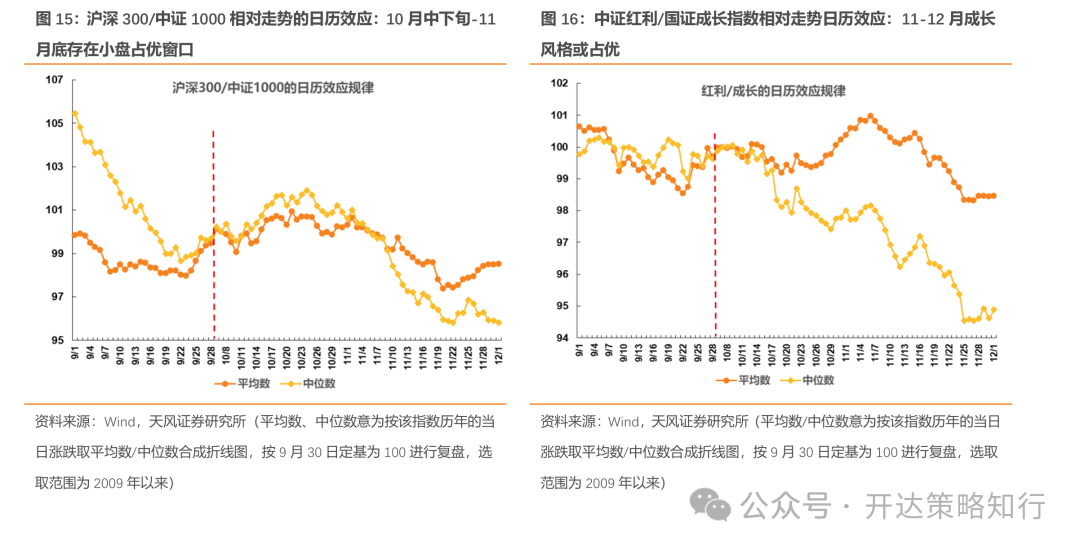

4. 风格日历效应跟踪:历史经验看,小盘、成长年底或占优

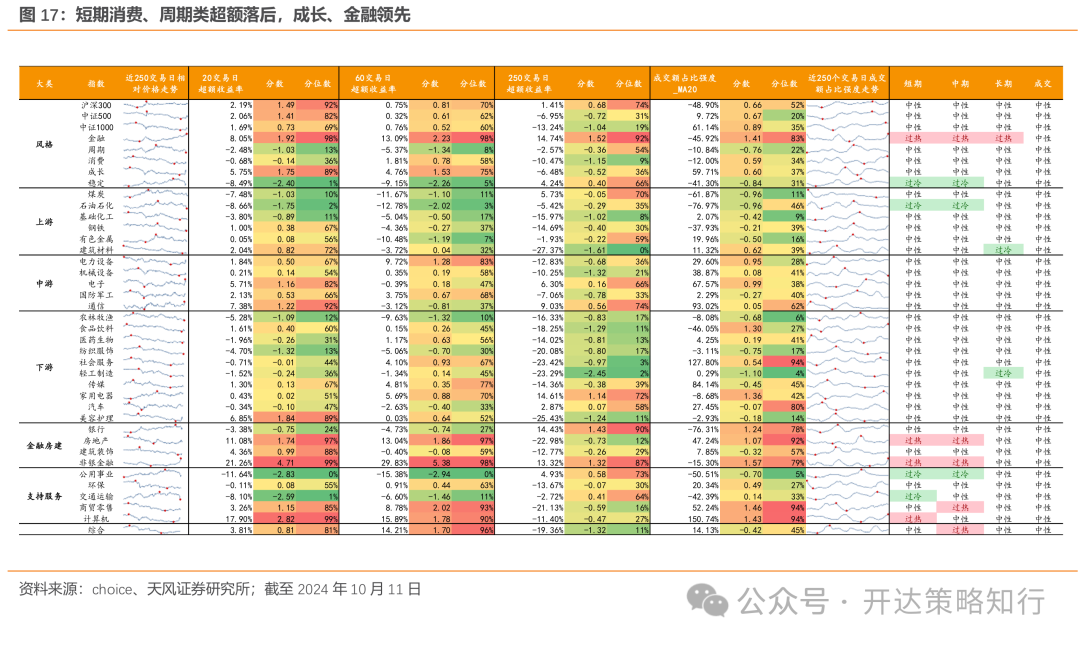

5. 行业拥挤度与超额收益

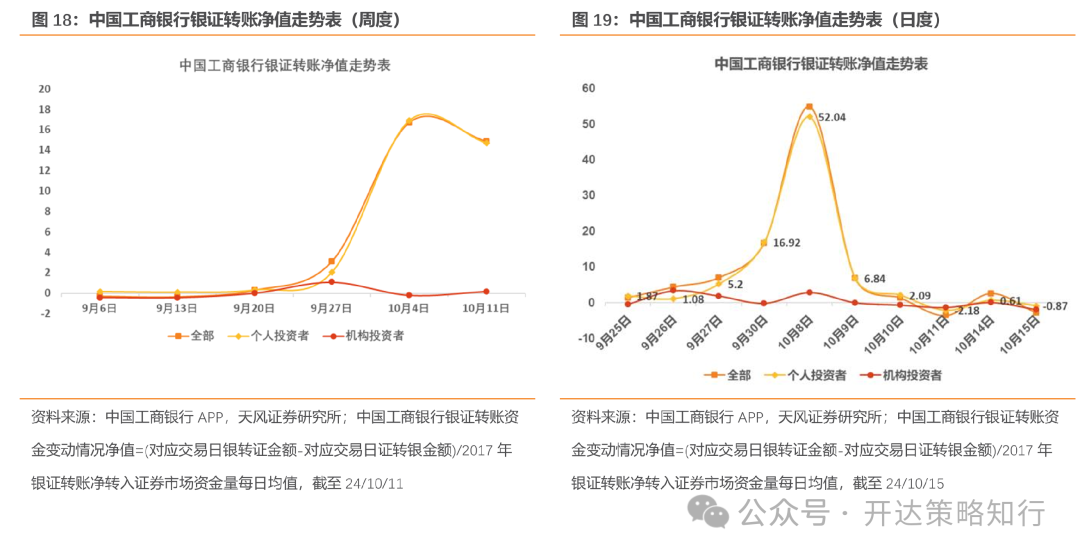

6.银证转账情况监测

7. 风险提示

1)过去历史经验仅供参考;2)边际消费倾向测算仅供参考;3)政 策出台和落地具备不确定性。

发表评论